Haus finanzieren in der Schweiz: Welche Voraussetzungen müssen Käufer heute erfüllen?

Der Wunsch nach den eigenen vier Wänden gehört für viele Menschen in der Schweiz weiterhin zu den grössten Lebenszielen überhaupt. Ein eigenes Haus steht für Sicherheit, Unabhängigkeit und langfristigen Vermögensaufbau. Gleichzeitig wird der Weg ins Eigenheim immer anspruchsvoller. Steigende Immobilienpreise, höhere Finanzierungskosten und strengere Regeln der Banken führen dazu, dass viele Kaufinteressenten heute deutlich genauer planen müssen als noch vor einigen Jahren.

Gerade in der Schweiz gelten besonders konservative Finanzierungsrichtlinien. Banken prüfen nicht nur Einkommen und Eigenkapital, sondern vor allem auch die langfristige Tragbarkeit einer Hypothek. Ziel ist es, Käufer vor Überschuldung zu schützen und sicherzustellen, dass die Finanzierung auch bei steigenden Zinsen stabil bleibt.

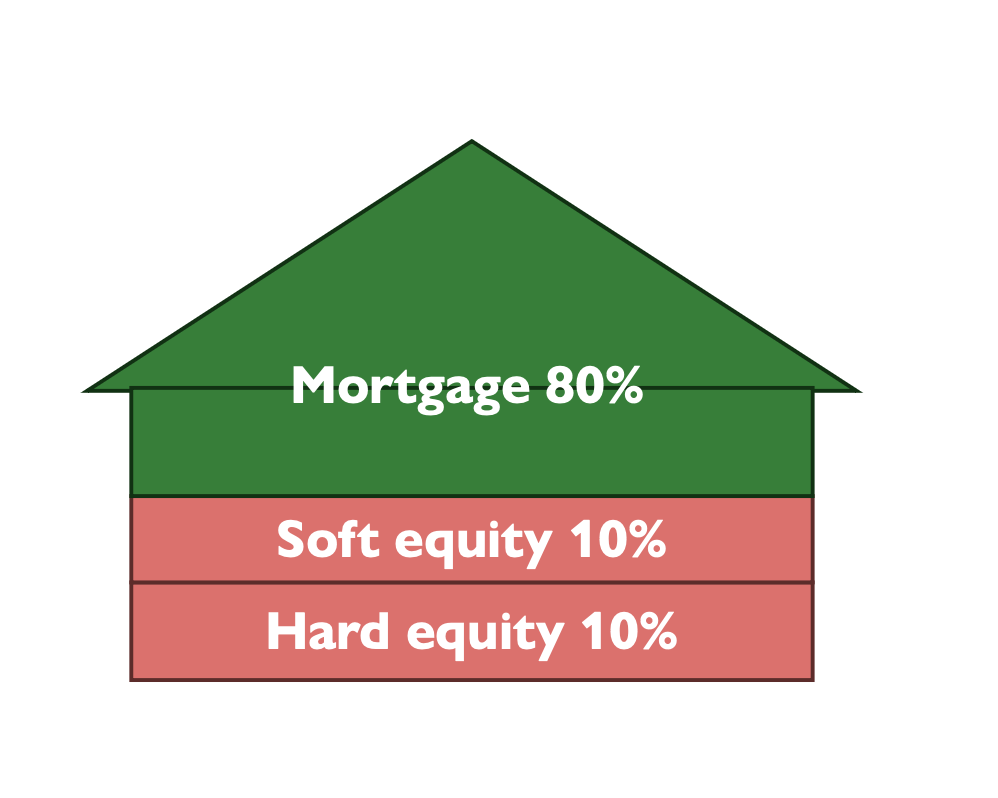

Die Grundstruktur einer Immobilienfinanzierung sieht dabei meistens ähnlich aus:

- 80 % Hypothek durch die Bank

- 10 % „soft equity“ (z. B. Pensionskasse)

- 10 % „hard equity“ (echte Eigenmittel wie Ersparnisse)

Doch hinter dieser scheinbar einfachen Struktur stehen zahlreiche Anforderungen und Regeln. Die wichtigsten Voraussetzungen lassen sich in sechs zentrale Punkte unterteilen.

1. Eigenkapital / Anzahlung

Die wichtigste Voraussetzung für den Immobilienkauf ist genügend Eigenkapital. Grundsätzlich müssen Käufer mindestens 20 Prozent des Kaufpreises selbst finanzieren. Wer also beispielsweise eine Immobilie im Wert von CHF 800’000 kaufen möchte, benötigt mindestens CHF 160’000 Eigenmittel. Dabei unterscheiden Schweizer Banken zwischen zwei Arten von Eigenkapital:

Hard Equity

Mindestens 10 Prozent des Kaufpreises müssen aus sogenanntem „hartem Eigenkapital“ bestehen. Dazu gehören:

- Ersparnisse

- Wertschriften

- Säule 3a

- Schenkungen

- liquide Mittel

Dieses Kapital muss tatsächlich verfügbar sein und darf nicht vollständig aus Vorsorgegeldern stammen.

Soft Equity

Die restlichen 10 Prozent dürfen teilweise aus Vorsorgegeldern stammen, insbesondere aus der zweiten Säule der Pensionskasse.

Dieses sogenannte „soft equity“ kann:

- vorbezogen werden

- oder der Bank verpfändet werden

Allerdings hat dies Auswirkungen auf die spätere Altersvorsorge und kann steuerliche Konsequenzen mit sich bringen.

2. Loan-to-Value Ratio (LTV)

Ein weiterer wichtiger Begriff ist der sogenannte Loan-to-Value-Wert, kurz LTV. Dieser beschreibt das Verhältnis zwischen Hypothek und Immobilienwert.

Für selbstgenutzte Immobilien gilt in der Schweiz meistens:

- maximal 80 % Finanzierung durch die Bank

- mindestens 20 % Eigenkapital

Bei Renditeobjekten oder Ferienwohnungen gelten oft strengere Regeln. Dort verlangen Banken teilweise:

- höhere Eigenmittel

- tiefere Belehnungen

- schnellere Rückzahlungen

Gerade bei Anlageimmobilien analysieren Banken zusätzlich:

- Standortqualität

- Mietrisiken

- Wertentwicklung

- langfristige Stabilität

3. Einkommen und Tragbarkeit

Viele Menschen glauben, dass genügend Eigenkapital bereits ausreicht. In der Realität scheitern Finanzierungen jedoch häufig an der sogenannten Tragbarkeit.

Die Banken prüfen dabei, ob die laufenden Wohnkosten langfristig tragbar bleiben. Entscheidend ist also nicht nur die aktuelle Zinssituation, sondern ob die Finanzierung auch bei höheren Zinsen stabil bleibt.

Deshalb rechnen Banken bewusst mit einem theoretischen Zinssatz von rund 5%, selbst wenn die aktuellen Hypothekarzinsen tiefer liegen.

Zusätzlich rechnen Banken:

- rund 1 % Amortisation

- rund 1 % Unterhalt und Nebenkosten

Insgesamt kalkulieren Banken deshalb häufig mit jährlichen Wohnkosten von rund 6 bis 7 Prozent des gesamten Hypothekarbetrags.

Die wichtigste Regel dabei lautet:

Die Wohnkosten dürfen in der Regel nicht mehr als rund 33 % des Bruttoeinkommens betragen.

Gerade diese Regel wird für viele Haushalte zur grössten Hürde beim Immobilienkauf.

4. Amortisation

Auch die Rückzahlung der Hypothek spielt eine wichtige Rolle. In der Schweiz wird die Finanzierung häufig in zwei Teile aufgeteilt:

Erste Hypothek

Die erste Hypothek deckt ungefähr zwei Drittel des Immobilienwerts ab.

Dieser Teil:

- muss oft nicht amortisiert werden

- bleibt langfristig bestehen

- dient als Hauptfinanzierung

Zweite Hypothek

Der darüberliegende Teil bis 80 Prozent gilt als zweite Hypothek.

Dieser Teil:

- muss innerhalb von 15 Jahren zurückbezahlt werden

- oder spätestens bis zur Pensionierung amortisiert werden

Dadurch entstehen zusätzliche monatliche Belastungen, die bei der Tragbarkeit berücksichtigt werden.

5. Nutzung von Pensionskasse und Säule 3a

In der Schweiz dürfen Vorsorgegelder für den Immobilienkauf verwendet werden. Gerade in Regionen mit hohen Immobilienpreisen ist dies für viele Käufer entscheidend.

Möglich sind insbesondere:

- Vorbezug aus der Pensionskasse (2. Säule)

- Verpfändung der Pensionskasse

- Nutzung der Säule 3a

Viele Haushalte finanzieren damit einen Teil des Eigenkapitals. Allerdings entstehen dadurch auch Risiken:

- geringere Altersvorsorge

- mögliche Steuerbelastungen

- eingeschränkte Flexibilität im Alter

Deshalb sollte der Einsatz von Vorsorgegeldern immer langfristig betrachtet werden.

6. Praxisbeispiel: Warum viele Finanzierungen trotzdem scheitern

Ein typisches Beispiel zeigt sehr gut, wie streng Schweizer Banken heute kalkulieren. Eine Familie verfügt über:

- Einkommen: CHF 120’000 pro Jahr

- Ersparnisse: CHF 100’000

- Pensionskasse: CHF 60’000

- Säule 3a: CHF 15’000

Die Familie möchte ein Haus für CHF 800’000 kaufen. Das notwendige Eigenkapital von CHF 160’000 wäre grundsätzlich vorhanden. Trotzdem scheitert die Finanzierung an der Tragbarkeit.

Die Bank rechnet mit:

- 5 % kalkulatorischem Zinssatz

- 1 % Amortisation

- 1 % Unterhalt

Bei einer Hypothek von CHF 640’000 ergeben sich dadurch jährliche Wohnkosten von rund CHF 46’400. Die zulässige Belastungsgrenze bei einem Einkommen von CHF 120’000 liegt jedoch nur bei rund CHF 39’600. Obwohl also genügend Eigenkapital vorhanden wäre, lehnt die Bank die Finanzierung ab.

Dieses Beispiel zeigt sehr deutlich, wie vorsichtig Banken heute kalkulieren. Nicht die aktuellen Zinsen entscheiden über die Finanzierung, sondern die langfristige Stabilität der gesamten Haushaltsrechnung.

Fazit

Die Finanzierung eines Hauses in der Schweiz ist heute deutlich komplexer geworden als noch vor einigen Jahren. Banken prüfen Einkommen, Eigenkapital, Tragbarkeit und langfristige Risiken sehr genau. Hohe Immobilienpreise und strengere Anforderungen führen dazu, dass der Immobilienkauf zunehmend zu einer strategischen Entscheidung wird.

Der Traum vom Eigenheim bleibt für viele Menschen attraktiv. Entscheidend ist heute jedoch mehr denn je, die Finanzierung realistisch und langfristig tragbar zu planen.

Genau deshalb wird fundierte Beratung immer wichtiger. Viele Kaufinteressenten unterschätzen die heutigen Anforderungen oder kennen ihre Möglichkeiten nicht genau. Wir unterstützen Sie dabei, Finanzierungsmöglichkeiten besser zu verstehen, Risiken realistisch einzuschätzen und die passende Strategie für Ihren Weg ins Eigenheim zu finden.